No fechamento do mercado desta sexta-feira, dia 28 de junho, o dólar registrou alta de 1,46% e alcançou o patamar dos R$ 5,58 com novas críticas do Presidente Lula ao Banco Central. Imagem: Internet

Salve-se quem puder! Já alcançamos o 2º Pior Déficit da série Histórica

Salve-se quem puder! Já alcançamos o 2º Pior Déficit da série Histórica

Vinícius Machado Ferreira*

O déficit do Governo aumentou 30,40% em um ano, no 2º pior resultado para o mês de maio da série histórica, ficando atrás somente de 2020, quando vivenciamos a pandemia de COVID-19. O déficit de R$ 60,98 bilhões veio como resultado de um aumento de 14,0% das despesas somando R$ 225,48 bilhõe), mesmo com um aumento de 9,0% das receitas líquidas que somam R$ 164,49 bilhões.

O resultado de maio foi puxado principalmente pela Previdência Social, que apresentou um déficit de R$ 61,03 bilhões, representando um crescimento de 69,5% em relação a 2023. Esse forte aumento tem vários fatores relacionados, o mais significativo é o aumento do salário mínimo acima da inflação, que puxa juntamente o reajuste dos aposentados. A antecipação do décimo terceiro do INSS também contribuiu para o resultado, porém mesmo sem ele, a alta real é de cerca de 10%.

No acumulado de janeiro a maio, o governo teve um déficit de R$ 29,99 bilhões. No mesmo período do ano passado, foi registrado um superávit de R$ 1,83 bilhão. O resultado primário para maio equivale a 6,3% do PIB. No acumulado do ano, é de 0,6% do PIB. E aqui atenção: a tendência é que o déficit piore na segunda metade do semestre.

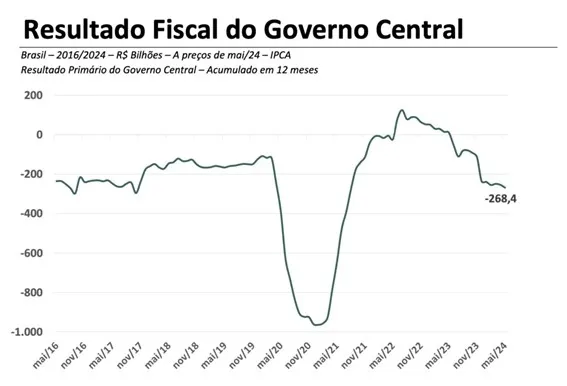

O resultado primário do Governo Central acumulado em 12 meses até maio de 2024 foi de déficit de R$ 268,4 bilhões, equivalente a 2,36% do PIB. O governo federal estima um déficit primário de R$ 14,5 bilhões em 2024. A meta fiscal é de déficit zero neste ano com uma margem de tolerância de um déficit de até R$ 28,8 bilhões.

Analistas do mercado financeiro têm projeções de déficit de R$ 79,7 bilhões. Frente a isto, as despesas obrigatórias e as discricionárias estão em trajetória de alta. Mesmo com aumentos de arrecadação, como no mês de maio, onde se atingiu R$ 203 bilhões, um recorde da série histórica, a expectativa é de déficit crescente.

As despesas estão crescendo acima do orçamento, que até então tem servido como peça decorativa. Acima da receita, que está pressionada pelo governo para arrecadar cada vez mais, e acima do teto do Arcabouço Fiscal, que já foi revisado para o ano que vem, resultando em quebra de expectativas. E até aqui não vemos sinal algum de esforços para contingenciamentos. Para completar, o Governo ainda demonstra que tem dúvidas se precisa efetivamente cortar gastos ou aumentar a arrecadação. A eterna dicotomia de governos que não utilizam a ferramenta da austeridade fiscal.

Enquanto o Governo não assumir esta posição de austeridade, com redução de despesas e mecanismos de desindexação e desvinculação de despesas obrigatórias, o resultado das contas públicas continuará se deteriorando, elevando assim a relação dívida/PIB e pressionando o Dólar, com consequências na inflação e nos juros altos.

No fechamento do mercado na sexta-feira, dia 28 de junho, o dólar registrou alta de 1,46% e alcançou o patamar dos R$ 5,58 com novas críticas do Presidente Lula ao Banco Central. Essa é a maior cotação de fechamento desde 10 de janeiro de 2022. Em junho, o dólar subiu 6,46% e, no acumulado do ano, 15,14%. Resultado este que também faz com que o Real seja uma das moedas mais enfraquecidas frente ao dólar no corrente ano de 2024.

Agora confiram 7 motivos para a alta do dólar nas últimas semanas, onde alguns sofrem influência das falas recentes do Presidente da República, e outros não:

1. Os ruídos de comunicação do governo sobre o fiscal do Brasil e sobre o futuro do Banco Central. O medo faz os investidores comprarem dólares e retirá-los do país.

2. Os investimentos diretos no País (IDP) estão caindo mês após mês. Menos dólares entrando por esta via.

3. A queda da SELIC provocou a queda diferencial entre os juros brasileiros e americanos, o que diminui a atratividade de investimentos estrangeiros em renda fixa.

4. O saldo dos investimentos em carteira (ativos financeiros) estão há vários meses em queda. Em outras palavras, os estrangeiros estão vendendo seus investimentos no Brasil, seja em ativos da bolsa, fundos, entre outros, e retirando dólares do país.

5. Há uma drenagem de capital decorrente da alta remuneração atual dos títulos do Tesouro Americano.

6. O Saldo da Balança comercial está inferior ao de 2023. Ou seja, uma entrada líquida menor de dólares por esta via.

7. O Déficit nas Transações Correntes, que vinha diminuindo, mudou a tendência e passou a aumentar.

Este foi o resumo da semana até aqui, deixo registrado o meu muito obrigado pelo espaço e nos vemos na próxima edição!

*Especialista em Investimentos e Private Banking; Sócio e Assessor da Marco Investimentos XP; Colaborador do Treze Horas para a editoria de economia.